高盛 50 頁報告的題眼:中國模型每個 Token 只點亮 3-5% 的參數,所以 Agent 和 Coding 的市占已經拿下了

高盛亞洲互聯網研究主管 Ronald Keung 團隊 7 月初發了一份約 50 頁的報告,標題問的是「誰會是中國 AI 大模型產業的長期贏家」。

報告裡的數字很多,但真正的題眼只有一條邏輯鏈:

低激活比例 + 低利潤率定價 → 拿下 token 密集型場景 → 拉低全行業混合 token 均價。

不是品質、不是品牌、不是生態——是更激進的稀疏架構加上虧損定價策略,決定了誰拿走哪塊市場。

30 秒定位:關鍵數字總覽

| 項目 | 中國頭部模型 | 美國 SOTA |

|---|---|---|

| 混合 token 價格 | ~$1/百萬 token(GLM 5.2、Qwen 3.7 Max) | $4-8/百萬 token |

| 每 token 激活參數占比 | 3-5%(DeepSeek V4 Pro: 49B/1.6T;GLM 5.2: 40B/744B) | 未公開(同為 MoE,但激活比例普遍較高) |

| Agent token 市占(OpenRouter) | 85% | — |

| 代碼 token 市占(OpenRouter) | 89% | — |

| EBIT 利潤率(GS 測算,當前) | Agentic: -30%;Coding: -39% | — |

| EBIT 利潤率(GS 預測,2030) | Agentic: +14%;Coding: +22% | — |

架構決定成本:不是 MoE vs Dense,是激活比例的差距

先釐清一個常見誤解:MoE 不是中國模型的專利。GPT-4 開始 OpenAI 就被廣泛認為使用 MoE,GPT-5 系列幾乎確定是 MoE,Google 的 Gemini 同樣是。現在 Dense 才是少數派。

所以問題不是「中國用 MoE、美國用 Dense」——大家都在用 MoE。真正的差異在於:中國頭部模型把激活比例壓得更低。

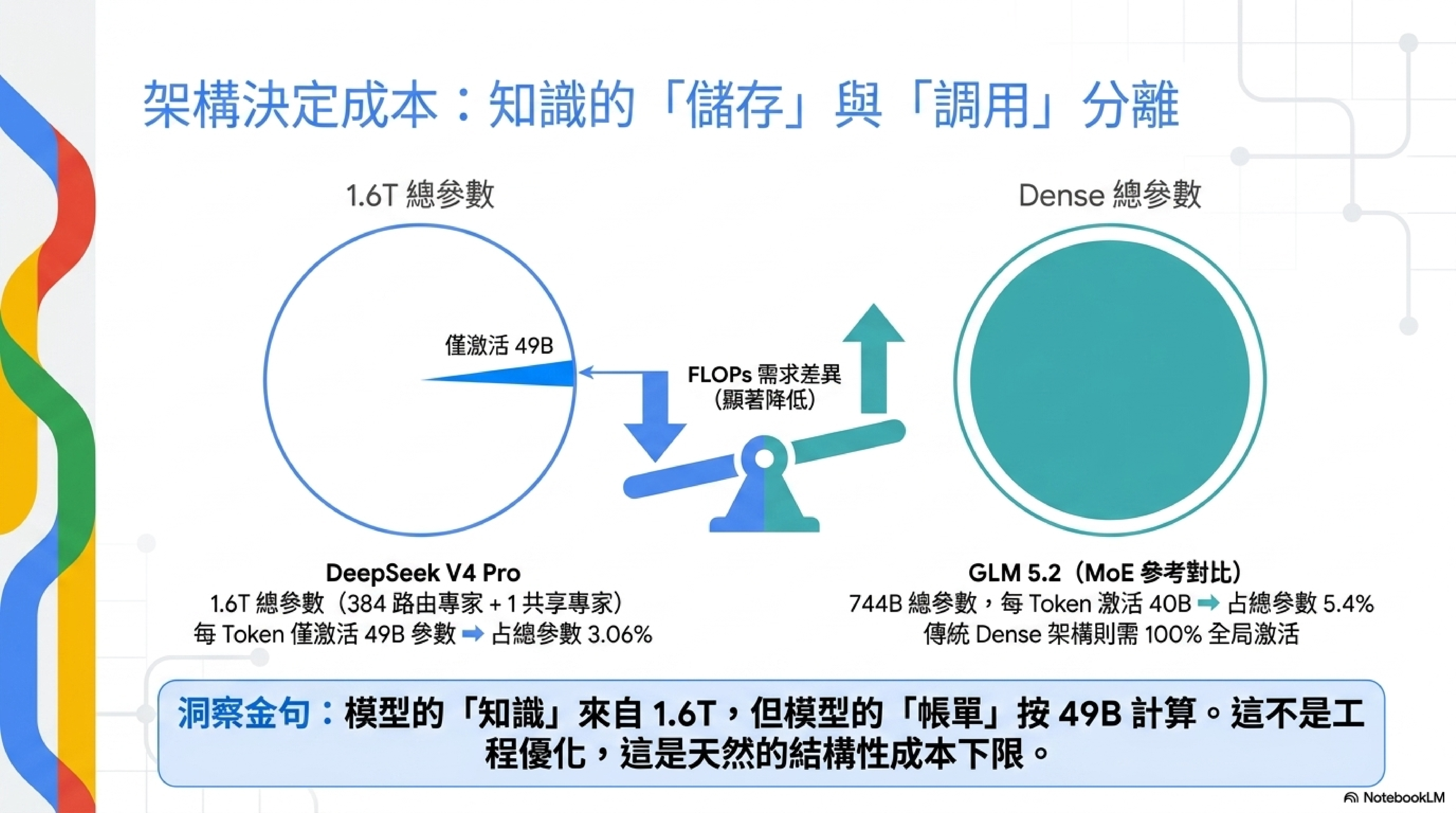

拿 DeepSeek V4 Pro 舉例。它有 1.6T 個參數,384 個路由專家加 1 個共享專家,每個 token 只激活其中 6 個路由專家。結果:每個 token 實際計算量只有 49B 參數的規模——總參數的 3.06%。

GLM 5.2 同樣是 744B 總參數,256 個專家中激活 8+1 個,每 token 激活 40B——總參數的 5.4%。

GS 報告的數字是:中國頭部模型全線激活比例不到 8%。這意味著什麼?FLOPs 跟激活參數成正比。你用一個 1.6T 的模型,但每個 token 的推理成本只相當於一個 49B 模型。模型的「知識」來自 1.6T,模型的「帳單」按 49B 算。

但激活比例低只是成本方程式的一層。4-8 倍的價差背後其實是三層結構疊在一起:

第一層:架構激進度。 中國模型激活 3-5%,大家都用 MoE 但中國壓得更低,這帶來的成本優勢大概是 2-3 倍。

第二層:要素成本與財政補貼。 這是 GS 報告沒有深入展開、但可能是最被低估的一層。逐項拆開看,每一項的真實貢獻其實不一樣:

- 人才:中國 AI 工程師平均年薪約 45.5 萬人民幣(約 $63k),矽谷 AI/ML 工程師是 $170-245k——中位對中位大約 1/3 到 1/5。這對訓練和研發成本的攤銷影響很大。

- 電力:基準工業電價中美其實差距不大(中國 0.62-0.81 元/kWh,約 $0.086-0.113,跟美國工業平均價在同一個量級)。真正的優勢在定向補貼:甘肅、貴州、內蒙把 AI 資料中心電價砍半到 0.4 元/kWh(約 $0.056),而且用 NVIDIA/AMD 晶片的設施不能享受——電價補貼是綁定國產晶片的政策工具。但要誠實講:電力只佔推理成本的 10-20% 左右,GPU 折舊才是大頭,所以電力優勢是真的,對 token 價差的直接貢獻卻沒有直覺想的大。

- 財政補貼:這才是最大的真金白銀,但要看清楚它補的是誰。算力券已經鋪開到北京、上海、深圳、成都等城市,上海一地發了 6 億人民幣、覆蓋最高 80% 的算力租用費。注意:這是需求端補貼——錢發給中小企業用戶,不是直接給模型廠商。但錢最終還是流進廠商的營收(政府替用戶付了 80% 的帳),而且它做了一件對廠商更關鍵的事:GS 那個 2030 年 EBIT 轉正的模型,整個押在「token 消耗量成長 25 倍」上。算力券就是在人工加速這個飛輪——讓本來用不起 AI 的中小企業提前變成 token 消耗者。換句話說,算力券不是在吸收模型廠商的虧損,是在保證虧損換來的市場真的長出來。

一個常見的誤解要在這裡拆掉:「華為昇騰比 H100 便宜」是錯的。 910C 單價約 18-20 萬人民幣($25-28k),跟 H100 的 $25-30k 幾乎一樣;但性能只有 H100 的約 80%,die 面積反而大 60%,SMIC 7nm 良率約 40%(行業標準是 60%)。換算 per-FLOP 成本,昇騰可能比 H100 更貴。GLM 5.2 用 10 萬張昇騰、零 NVIDIA 訓練出來,這件事的價值不是省錢——是不會被斷供。全產業鏈自主買的是安全,不是成本。

第三層:定價策略。 美國 SOTA 模型定價 $4-8/百萬 token,裡面包含了高毛利(OpenAI 的 API 毛利率被估計在 50% 以上);中國模型定價 $1 甚至更低,GS 測算是虧損狀態。一邊在賺錢,一邊在貼錢搶市場。

三層疊起來才有 4-8 倍的價差。 架構是一層(真實、可持續),人才和補貼是一層(人才真實、補貼看財政意願),定價意願是一層(隨時可以收)。即使補貼結束、定價回歸理性,架構和人才的優勢不會消失——但硬體那一項,在昇騰追平 NVIDIA 的能效之前,其實是中國廠商在成本上的逆風,不是順風。

那中國模型的架構效率,理論上真的領先嗎?

上面說架構優勢是「真實、可持續」的,這個宣稱需要證據。答案分兩半:在公開可驗證的範圍內,是真的領先;但對面是黑箱,你只能拿已發表的跟傳聞的比。

先看可驗證的一半。

MLA(Multi-head Latent Attention),DeepSeek 從 V2 開始的招牌設計。標準 transformer 推理時要快取每個 head 的完整 Key/Value,MLA 把它們壓進一個共享的低秩潛空間,只快取壓縮後的表示。實測數字:DeepSeek-V3 每 token 的 KV cache 是 70KB,同級用 GQA 的模型是 192-328KB,差 2.7 到 4.7 倍。KV cache 直接決定同一張卡能塞多大 batch、跑多長 context——這是推理成本的核心變數之一。

V4 的 CSA + HCA 雙 attention,這個 blog 四月拆過。官方數字:1M token 場景下,V4 Pro 只需要 V3.2 的 27% FLOPs 和 10% KV cache。搭配前面講的 3% 激活比例,對照組是 GPT-6 傳聞中的「5-6T 總參數、激活約 10%」——如果傳聞為真,中國頭部模型的稀疏度是它的 2-3 倍。

還有一個最硬的旁證:業界在抄。有 ACL 論文專門研究怎麼把任意現有模型改裝成 MLA。被同行複製,是「這個理論真的更有效率」最誠實的證據。

間接證據也對得上:DeepSeek V4 Pro 的 1.6T 參數塞得進 8×H100 一個節點;V4 Flash 定價 $0.14/$0.28,比 GPT-5.5 輸入便宜約 36 倍、輸出便宜超過 100 倍。這種定價就算疊上補貼,也不可能純靠燒錢燒出來——架構效率必須是真的。

再看不可驗證的一半。

Claude Opus 4.7 是目前唯一公開證據仍指向 dense(或極輕度 MoE)的前沿模型,有分析猜它是 5T 參數級別,但 Anthropic 從未證實。如果 Opus 真是 dense,那 $25/M 的輸出定價完全合理——它每個 token 真的在燒多幾十倍的 FLOPs。而且閉源廠商有大量外界看不到的 serving 端優化:speculative decoding、自研 kernel、極致 batching。帳面架構效率的差距,不代表實際 serving 成本差同樣的倍數。

從外部看,「效率差」和「毛利高」在價格上是無法區分的。 這是這一節的邊界:中國模型的效率創新是發表過、可複現、被同行採用的;但「閉源模型一定更沒效率」這句話,沒有人有證據。

成本決定定價:先虧錢,後收割

GS 報告把中國模型市場分成兩層:

- 高端層:GLM 5.2、Qwen 3.7 Max,混合 token 價格約 $1/百萬 token

- 低端層:DeepSeek V4 Flash 等,價格壓到 $0.06-0.2/百萬 token

對比美國 SOTA 模型的 $4-8,價差是 4 到 8 倍。低端層的價差甚至到 40 倍以上。

但報告同時指出,這個定價是虧的。GS 測算,主打性價比的 agentic 模型目前 EBIT 利潤率為 -30%,編程模型為 -39%。靠的是現金充裕的資產負債表——背後是阿里巴巴、字節跳動、騰訊這些「母體」的彈藥。

這裡用 EBIT(Earnings Before Interest and Taxes,稅息前利潤)而不是 EBITA 或 EBITDA,是一個值得注意的選擇。三者的差別在於「幫你加回多少成本」:

- EBIT = 營收 - 營運成本 - 訓練攤銷(最嚴格,虧就是虧)

- EBITA = 把訓練攤銷加回來,當作沒這筆帳(數字好看一些)

- EBITDA = 再把硬體折舊也加回來(數字最好看)

如果 GS 用 EBITA 算,-30% 可能變成 -15%;用 EBITDA 可能更接近打平。但 GS 選了最嚴格的 EBIT——訓練一個 1.6T 參數模型花的錢,每年攤到帳上,虧就是虧,不幫你美化。投行報告用 EBIT 而不是 EBITDA,等於沒有幫中國模型廠商遮醜,這些虧損數字是真的。

GS 的模型預測,這些虧損到 2030 年分別轉正至 +14% 和 +22%。邏輯是:token 消耗量會以 25 倍的速度成長(從 2026 年日均 350 兆 token 到 2030 年 4600 兆),但單位成本會持續下降,量起來之後毛利翻正。

中國互聯網公司做這種「先虧損搶市占,後靠規模效應翻正」的生意,不是第一次。滴滴、美團、拼多多都走過這條路。差別在於,這次的價格下限不只是燒錢意願,而是有 MoE 架構做結構性支撐。即使停止補貼,成本結構本身就比 Dense 低。

定價決定場景歸屬:Agent 和 Coding 已經被拿下

GS 報告引用 OpenRouter 的數據畫出一張很清晰的圖:

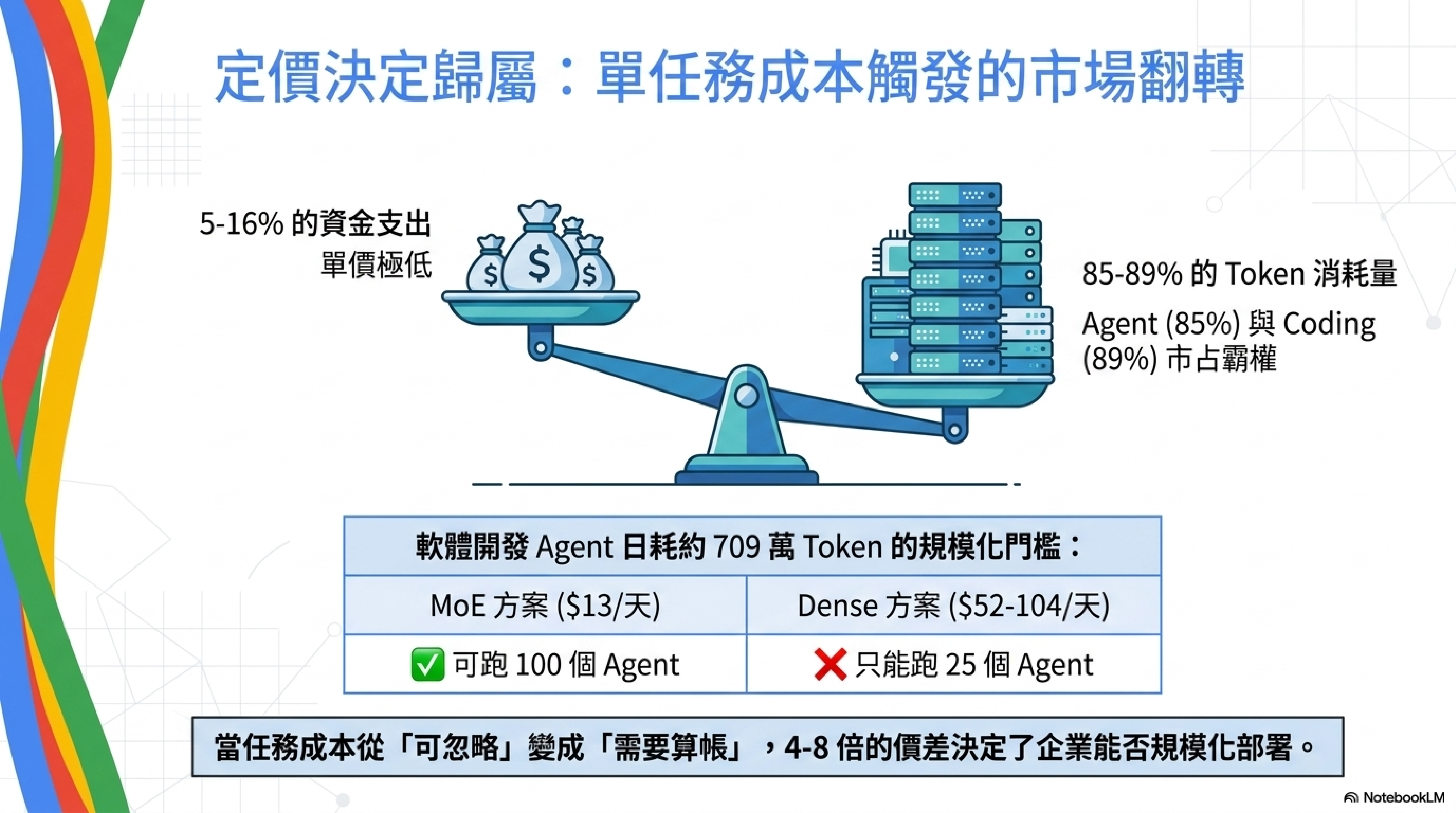

按支出算,中國模型只占 5-16%——因為單價低,花一樣的錢買到更多 token。但按 token 消耗量算,中國模型占 agent token 的 85%、代碼 token 的 89%。

這個差距本身就說明了一切:凡是 token 消耗量大到讓「單任務成本」變成關鍵指標的場景,中國模型都在贏。

Agent 和 coding 恰好是這種場景。一個 coding agent 跑一個任務動輒幾百萬 token,一個 agentic 工作流一天的 token 消耗是普通對話的上百倍。GS 報告引用的數據是:一個軟體開發 agent 每天消耗約 709 萬 token,成本 $13;一個客服語音 agent 每天 $92。

當任務成本從「可忽略」變成「需要算帳」,4 倍到 8 倍的價差就不是「省一點錢」的問題,而是「能不能規模化部署」的問題。$13 一天你可以跑 100 個 agent,$52-104 一天你只能跑 25 個。

結果已經體現在混合 token 價格指數上。Silicon Data 的 LLM Token Expenditure Index(SDLLMTK),這是一個追蹤全行業混合 token 均價的指數,6 月初見頂於約 2.07 美元/百萬 token,到 7 月上旬已經回落到約 1.67。中國模型的大量 token 消耗把整個行業的加權均價往下拉了。

這跟 AgentOpt 論文的交叉驗證

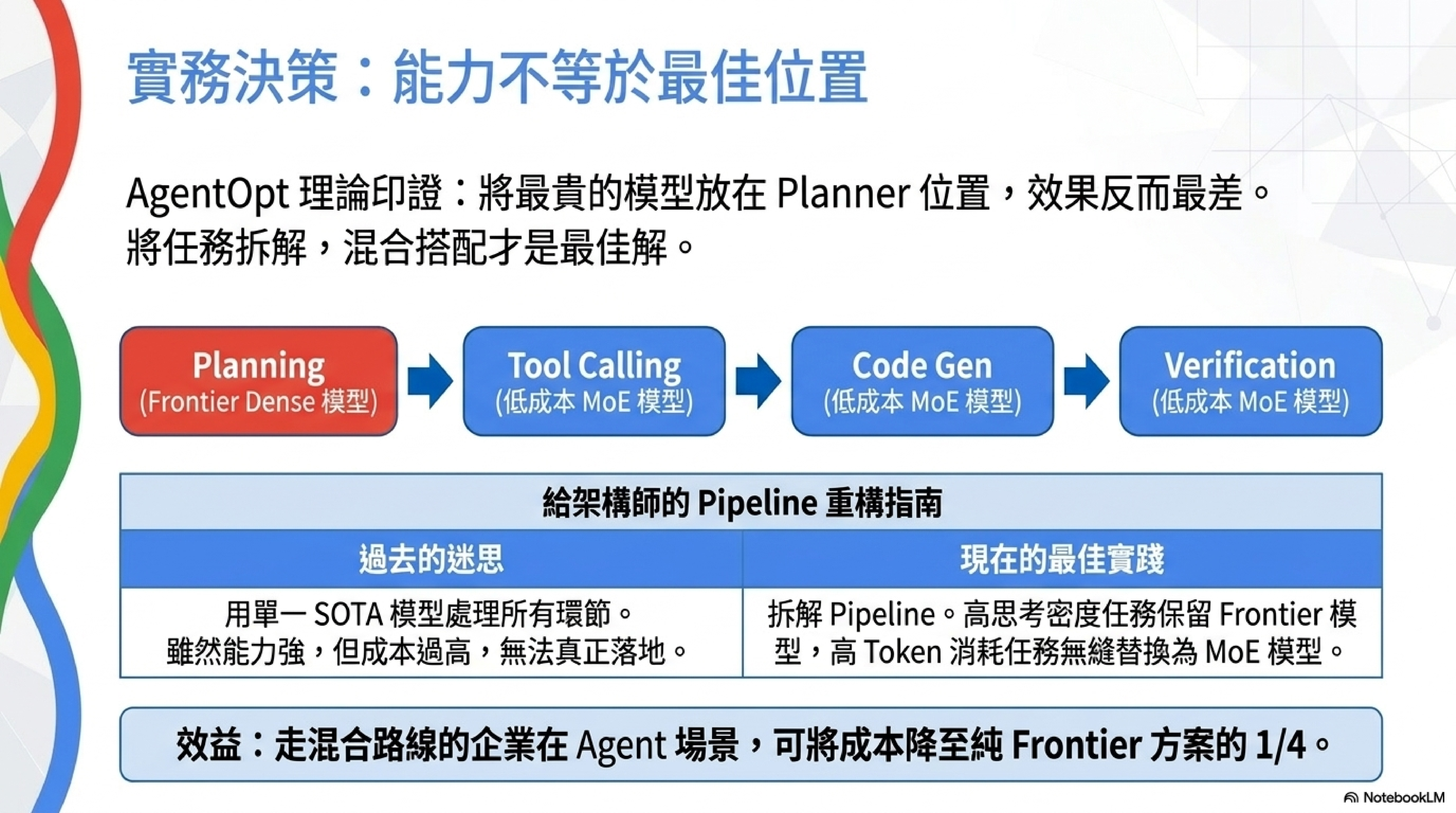

這個 blog 四月寫過 AgentOpt 論文的一個關鍵發現:在 agent pipeline 裡,把最貴的模型放在 Planner 位置,效果反而最差。Ministral 8B(Opus 價格的三十三分之一)當 Planner + Opus 當 Solver,準確率比 Opus 全包高了 42 個百分點。

那篇講的是「能力不等於最佳位置」。GS 報告從產業面補上了另一半論證:價格結構正在決定哪些模型能佔據哪些位置。

Agent pipeline 通常有多個環節:planning、tool calling、code generation、verification。不是每個環節都需要 frontier 能力,但每個環節都會消耗 token。當中國 MoE 模型在 coding 和 agentic 場景拿下 85-89% 的 token 消耗,意味著實際部署中,pipeline 裡的多數環節已經被換成了低成本模型。

這不是理論推演,是 OpenRouter 上已經發生的事。

對出口管制敘事的修正

這個 blog 上週寫過中美 AI 出口管制的雙向夾擊——美國管中國的晶片,中國可能管自己的模型出口。那篇的結論是「越動態的環境,越需要確定性的東西——地端知識庫加地端 AI」。

GS 報告給這個敘事加了一個之前沒充分考慮的維度:即使管制限制了模型的跨境流動,成本結構的優勢已經透過 API 定價滲透進全球開發者的工作流了。

OpenRouter 上 89% 的代碼 token 來自中國模型,這些 token 不需要模型權重跨境——API 調用就夠了。出口管制可以鎖住權重下載,但鎖不住 API 調用(除非你願意封 IP,那是另一個等級的事情)。價格優勢的傳導機制,比權重開源更難管制。

對不同角色的決策影響

企業 CTO / 架構師:

Before:「我們用 Opus/GPT 做所有 agentic 任務,因為它最強。」 After:「我需要把 pipeline 拆開,每個環節獨立評估。高思考密度的環節用 frontier,高 token 消耗的環節用 MoE 模型。」GS 的數據顯示,走混合路線的企業在 agent 場景的成本可以降到純 frontier 方案的 1/4。

個人開發者:

Before:「中國模型便宜但能力差,正式專案不敢用。」 After:GLM 5.2 在 FrontierSWE 只差 Opus 一個百分點(之前的文章有拆過這個數字),而 token 價格是 Opus 的 1/5 到 1/8。如果你在跑 agent 任務,光是 token 帳單的差異就可能決定你能不能把一個 side project 撐過原型階段。

坦白說

GS 報告裡的 EBIT 利潤率(-30%、-39%)和 2030 年轉正預測(+14%、+22%),是高盛自己的模型測算,不是實際財報數字。這些模型依賴的假設——token 消耗量 25 倍成長、單位成本持續下降、競爭格局不發生劇變——每一個都有可能不成立。

OpenRouter 的數據有代表性問題。OpenRouter 是一個 API 路由平台,用戶以開發者和小型團隊為主,大企業通常直接走模型廠商的 API。85% 和 89% 這兩個數字反映的是「對價格敏感、有能力自己切換模型的開發者群體」的選擇,不是全行業的市占率。

另一個這篇沒展開的變數是品質。中國模型在 benchmark 上追上美國 frontier 模型,但在長鏈推理、複雜 debugging、跨文件重構這些「真正燒 frontier 能力」的任務上,差距是否真的只剩一個百分點,沒有大規模獨立評測能確認。GS 報告也沒有做這個層級的品質分析——它是一份投行報告,關注的是市場結構和盈利模型,不是工程評測。

最後,效率比較那一節的所有「對照組」數字——GPT-6 激活 10%、Opus 5T dense——全部是傳聞和第三方推估,OpenAI 和 Anthropic 從未證實任何一項。中國模型這邊是公開發表的架構,對面是黑箱,這個比較天生不對稱。「效率高」也不等於「每 token 品質同等」——Anthropic 可能是刻意讓每個 token 燒更多計算來換品質,那是產品哲學的選擇,不必然是技術落後。

關鍵洞察

-

4-8 倍的價差是三層結構疊出來的,但每層的持續性不同。 架構(激活 3-5%)和人才(薪資 1/3-1/5)是可持續的真實優勢;財政補貼(算力券覆蓋 80% 租用費、定向電價減半)是真金白銀但看財政意願;虧損定價隨時可以收。至於硬體——昇騰 per-FLOP 成本可能比 H100 更貴,它買的是供應鏈安全不是成本優勢。做成本規劃時,不要假設價差會收斂到 1-2 倍,但也不要把 4-8 倍全當成永久結構——比較穩的估計是架構加人才撐起的 2-3 倍長期存在。

-

「佔支出的 5-16%,佔 token 的 85-89%」這組數字本身就是判斷工具。 它告訴你:在 token 密集型場景,市場已經用腳投票了。如果你的 pipeline 裡有任何環節的 token 消耗量大到讓成本成為瓶頸,現在就該測試中國模型,而不是等「品質追上」——GS 的數據顯示,很多場景它們已經追上了。

-

投行開始把「token 價格」當成一個有自己指數的資產類別來追蹤了。 SDLLMTK 從 2.07 跌到 1.67,背後是整個行業的定價權正在從 frontier 模型廠商手裡轉移出去。這對 API 定價策略、agent 部署的 ROI 計算、甚至模型選型的決策框架,都有直接影響。